お悩み社長

お悩み社長

売手企業にとってM&Aは初めての方ばかりだと思います。

それゆえ、「何をみてその株価を付けたの?」と思う瞬間もあるかと思います。

これから会社を売ろうとしている方としても、「より高い価値をつけてもらいたい!」と思っているのであれば、買手企業がどういう考えで株価を算出しているのかは気になることかと思います。

筆者は、長く中小企業のM&Aに携わっていますが、実際「え、そんな値付けするの?!」と驚くことも少なくありません。

今日はそんな値付けの背景や、買手企業内で行われている考え方についてお伝えできればと思います。

本日の記事が役に立つ方

・買手企業から出された株価に疑問を持っている方

なお、今回の記事は過去筆者が出会った買手企業の話を基に書いています。株価の評価については本当に千差万別ですので、参考レベルの情報として留めていただけると幸いです。

それではいきましょう!

そもそもM&Aに習熟している買手企業はそれほど多い訳ではない

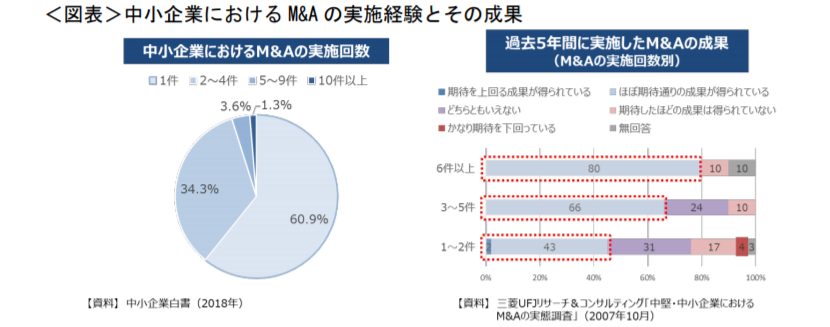

中小企業庁が公表している「中小M&A推進計画」で、買手企業がどの程度M&Aを経験しているかについて言及しています。

詳細は次の図の通りですが、要は、

「M&Aを実施した買手企業の内、約60%が初めてのM&Aだった」

ということです。

※引用:中小企業庁「中小M&A推進計画」

さらに、M&Aの成果についてのアンケートでは、M&A実施回数が多い程、期待した成果がM&Aによって生み出せているという傾向があります。

これは筆者の感覚的にもかなり信憑性あるように思っていて、初めてM&Aをする買手企業が割と地に足がついていないような条件で買収していたとしても、2回目、3回目のM&Aでは、現実的な企業評価をしてM&Aをする傾向はあるように感じます。

1回目のM&Aって買手にとっても結構浮かれちゃう感じはありますからね。

買収しようとしている会社や役職員の事を知れば知るほど、なんだか感情移入してしまって、買収監査の結果を踏まえて本来は減額すべきなのに、そのままの値段で買ったりと。。

それでM&Aした後に、「あ、ちょっと高く買い過ぎたかな・・」となったりもします。

あとは、M&A仲介会社の口車に乗ってしまって高い価格で買ってしまう、ということもあります。

買手としてもM&Aが初めてなので、担当のコンサルタントが「人気業種なのでEBITDAマルチプル7倍出しても安いです」とか、「割安な株価なので仲介手数料2,000万円も高くない」とか言ったことを本気で信じてしまいます。

買った後に単なる口車だったことを知って、2回目のM&A以降は「もう仲介会社の言うことは話半分くらいでしか聞いていない」という買手企業も実際少なくありません。もしお近くにM&Aで会社を買ったという方がいらっしゃれば一度聞いてみて下さい。

つまり、買手企業だって色々と分からない中、試行錯誤して株価を出しているということです。

売手から見たときの、買手の株価算定というのは、

「買手企業は何かものすごい計算をしているのだろう!」

と売手は幻想を抱くのですが、実際はこのように、「どうやって値付けするかの指標はなく、感覚的に高いか安いかを見つつ、ホントかどうか分からない仲介会社のアドバイスを受けつつ価格を決めている」という買手企業も少なくありません。

中小の買手でみられる株価目線の決め方

株価算定方法は色々あります。

細かい説明は巷に溢れているので、ご希望される方は下の相談フォームから連絡いただければと思いますが、決算書の純資産に営業権(営業利益)を数年分のせて株価とする方法や、上場類似会社の指標を参考にして株価算定する方法など様々です。

重要なのは、過去の決算書から、だいたい同じような指標を用いて、仲介会社が算定したものを理論株価としているケースが多い、ということです。

ただ、この決算書というのも初期的には直近3期程度しか見ませんし、同じ計算方法でも仲介会社の匙加減で多少株価をいじることは全然可能です。

例えば、よく使われる年買法という計算方法で、

修正純資産 + 営業権×数年 = 株式価値

で株価を計算するとします(営業権は黒字)。

ある仲介会社Aは土地の含み損を無視して、かつ、営業権を3~5年分のせて計算しますが、

ある仲介会社Bは土地をきちんと時価評価し、営業権を買手企業の実際の市場感2~3年分をのせて計算します。

当然ですが、この2社の株価は雲泥の差となり得ます。

仲介会社Bの方が本来は正確な株価なんですが、仲介会社Aの思惑次第でさも株価が高いように見せてしまうことができてしまう訳です。

もちろん、きちんと調べてから正確な株価を出すのが仲介会社の役割と思いますが、多くの仲介会社は、詳しく調べもせずに「追加的な情報によって株価が変わる可能性があります」程度の但し書きを加えて、仲介会社Aのような株価を出しているのが現状です。だって、高い株価を見せた方が、売手からの受託が増えますからね。

つまり、仕事の欲しい仲介会社は売手には高めの株価を出す傾向があるので、買手企業に現実的な株価よりも割高な株価を「このくらいの会社であればこの株価は妥当だ」と持っていかざるを得ません。

だから、初めてM&Aをします、という買手企業が、ある程度仲介会社の言うことを信じてしまうと高めの株価を出すということになるわけです。

また、買手企業は何かしらの判断基準を基に企業価値を測るとしても、必ずしもロジカルなものとは言えない決め方も多々あります。

例えば、買手企業が完全なオーナー企業で、会長社長の鶴の一声で何でも決めるという会社であれば、「この会社は気に入ったから1億くらいまでなら出せる」みたいな感じの出し方で株価が決まったりすることもあります。

あとは、他社が1億円なら、1億1,000万円まで出す、というような、会社の価値云々とは関係なく、他の買手企業との競合関係から価格が上がっていくことだってあります。

つまりこれは正解、っていう株価算定は無いので、買手側としては色々な要因(時には企業価値と関係ない要因)で株価を決めているということになります。

こんな株価算定アリ??

筆者が過去聞いた話ではこんな株価算定もありました。

・人材目的でM&Aをするので、「欲しい人材の人数×数百万円=株式価値」で計算

・新規出店をM&Aで行うので、「新規出店費用>株式価値」で計算

・不動産取得を目的に不採算な事業を譲り受けるケースで、「土地の公示価格>株式価値」で計算

値付けには正解は無いので、こういった株価算定をしている会社もあったりします。

要は、買手企業から見て目的を果たすためにそのM&Aにいくら出せるか、という問題なので、上記のようなアプローチでも十分理にかなっていると言えます。

往々にして、中小企業のM&Aでは、理論株価から大きく外れる異常値で取引が成立することも少なくありません。

この原因は様々ですが、

・買手企業の一部の人間による属人的な提示価格である

・無形資産の割合が大きい

・譲渡する企業には成長性があるが、実績としてまだそれほど表れていない

・売手の希望価格に根拠が無く(老後に〇〇万円欲しい、とか)、買手がそれに合わせている

・買手側の知見、仲介者のM&A経験・知識量が不足している

・仲介業者が増えたことにより、受託競争となり、受託する時点で既に理論株価を逸脱したコミットがあり、高値を買手に吹き込んだ

なんかが考えられるのでは、と筆者は思います。

M&Aは基本的には売手と買手が納得すれば取引できるので、相手側に需要がある範囲での希望は許されるとも言えますが、買手側も必ずしもM&Aの知見がある訳ではないので、あまりにも割高に買収してしまうと、後に収益を出すためにその譲渡企業の従業員にしわ寄せがいくこともあります。

「社長!売り逃げしたんですね!」

と、言われないようにしましょう

高く売れればあとはどうなってもいい、という方は関係ないかもしれませんが、残された従業員のこと考えると、変な誘導をする仲介会社には気を付けましょう、と筆者はこのブログで言っている訳です。

これまでお伝えしたように、株価算定の方法は買手企業によって様々です。

なので、間違いなく言えることは、

「買手企業に複数打診してみないとその会社の価値の平均値は割り出せない」

ということです。

例えば、IT技術者を確保したい買手企業が人材目的でM&Aする場合を想定しましょう。

決算書過去3期分の純資産や収益性が全く同じC社とD社があったとすると、一般的な仲介会社が出してくる決算書をベースにした理論株価は同じになります。

でも、C社の技術者の平均年齢は30代、D社の技術者の平均年齢は50代だったら、C社の方が企業価値が高くなります。

買手企業だったら、両方同じ金額でM&Aができるなら当然C社を選びます。

だってD社の10年後って、もうみんな定年退職してる可能性もありますから。

決算書に載らない要素は理論株価に反映されないですし、その理論株価を片手に「過去このくらいの倍率でM&Aが成立したので今回もいけます」と説明する仲介業者はそもそも信用してはいけません。

D社であれば、その50代の人材に対してどの程度価値を見るか、は買手企業それぞれなので、実際に打診してみないと市場価値は分かりません。

M&Aには時の運みたいな要素も往々にしてありますしね。

逆に複数の買手企業から価格提示があれば、ある程度譲渡企業の水準感については分かると思いますので、納得感を持ってM&Aの取引条件を決めたいのであれば、複数の買手企業とまずは交渉を進めるやり方が望ましいです。

また余談ですが、株価を高くするためにはどうしたらよいか、と思う方もいるかと思いますので少し補足すると、理論株価を上げるためには「利益率が高く、絶対額としても会社にたくさん収益が残る」という状態は、会社を高く売ろうとしているのであれば目指すべきです。詳しくはこちらをご覧ください。

会社を高く売るために何をしたらよいか

会社を高く売るために何をしたらよいか

いかがでしたでしょうか?

買手企業も色々な株価算定をするので、1社からのオファーが標準的な条件であるとは一概に言えない、ということは覚えておきましょう。

最後までお読みいただきありがとうございました!