お悩み社長

お悩み社長

特に社歴の長い会社だと事業に関係しているか関係していないかに関わらず、不動産をお持ちのケースって多いですよね。

土地だとかは特に値動きとかもあったりするので、M&Aではどう評価されるのか気になるという方も多いはずです。

実際筆者もM&Aを支援する上で、この「土地の含み益・含み損」がネックで、売手と買手の価格感に大きなギャップが生まれるケースを数多く経験しておりますので、どういったことを気を付けておく必要があるかを説明していきたいと思います。

本日の記事を読んで頂きたい方

・不動産価格の考え方、調べ方を知りたい方

それではいきましょう!

不動産の含み益・含み損がM&A交渉をこじらせる訳

売手企業のオーナーは、自社の事務所や工場、倉庫、店舗、車庫などを構えるために土地を買い、建物を建てていることも少なくありません。

その際、土地については減価償却しないので、取得価格ベースで決算書には記載されます。売手企業のオーナーが10億円で買った土地は、簿価にも「10億円」って表記される訳ですね。

ただ、ご存じの通り、土地の値段というのは値動きしますので、買ったときは「10億円」でも、「5億円」になっていたり、「15億円」になっているということもあります。

なので、売主の気持ち的に、含み損があったとしても「この土地は10億で買ったんだから、株価もそれを基準に考えてくれ!」と仰る方も非常に多いです。

気持ちはとても分かります。

でも、買手からすると、「含み益があるのに取得価格ベースで評価するんだったら喜んでするけど、含み損があるならそれは時価評価でしょう」というのが当然なので、話がかみ合わなくなるわけです。

なので、M&Aの交渉では、土地は時価評価するというのが一般的ということは覚えておきましょう。

※不動産に限らず、会社保有の資産の資産性有無を買手が認知した上でM&Aをしますので、回収できない売掛金は減額しますし、売れない在庫は価値が無いものとして評価します。あくまでM&Aをする時点の「現在価値」に着目するわけですね。

土地の時価評価はどうやってするの?

それでは土地を時価評価する場合にはどのように価格を確認したら良いのでしょう。

調べ方はいくつかありますが次の評価方法が一般的です。

・相続税路線価を基に評価する方法

・公示価格を基に評価する方法

・実勢価格を基に評価する方法

「固定資産評価額」を基に評価する方法

毎年5~6月くらいに、その年の1月1日時点での固定資産所有者に送られてくる「固定資産税課税明細書」を確認してみましょう。

固定資産税を払ってね、という趣旨の書類ですが、現在の土地の評価額についても記載があります。

この評価額は3年に1度見直しがされているので、多少時差はあれど、地価の変動やある程度抑えているものとして理解してよいです。

一点注意点として、この「固定資産税課税明細書」の評価額は、公示価格の70%程度をベースに定めているので、土地の所有者からしてみると「なんだか安いな」と思うはずです。

国が査定した標準価格である公示価格へは、以下のように読み替えて土地の評価をしてみることができます。

固定資産税課税明細書の評価額 ÷ 0.7 = 公示価格

筆者の感覚からすると、この公示価格くらいであればお互いの落としどころ、という感じです。

でも、「近くにバイパスが通りますやん、だからもっと評価してや」みたいなことを売手が言い出すと中々まとまらないな、という印象もあります。

「相続税路線価」を基に評価する方法

相続税路線価とは、国税庁が公表している「路線に面する宅地の1㎡当たりの評価額」のことです。

こちらのホームページから調べることができます。

参考 財産評価基準書(外部サイト)国税庁

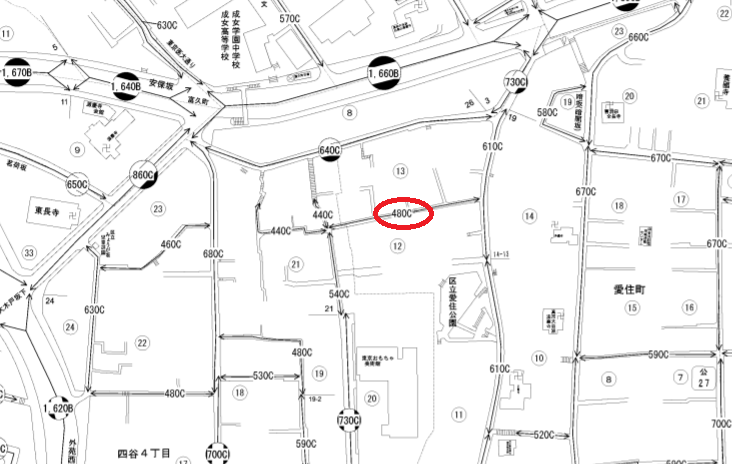

例えばこういう感じで、道路ごとに単価が決まっています。

赤丸で示している箇所には「480C」と記載がありますが、この数字の箇所は、1㎡単価を千円単位で示したものになりますので、480,000円/㎡と読み替えることができます。

つまり、通りに面している100㎡の土地は、4,800万円の路線価であると言えます。

相続税路線価も、実際の土地の価格よりも低めに見積もられている指標になります。

(先ほどの固定資産評価額もそうですが、課税対象になる価格は少し低めに計算されているということですね。お国の恩情でしょうか笑)

M&Aでの評価額では、以下のように読み替えて土地の評価をしてみることができます。

相続税路線価での評価額 ÷ 0.8 = 公示価格

路線価は、その名の通り接している道路について単価が決まっているものです。地方にいくと評価できない場所もあったりします。

固定資産評価額の方が間違いない印象ですし、前述の計算方法で公示価格を計算しても、全く同じ値になるわけではありません。

「公示価格」を基に評価する方法

公示価格とは「国が定期的に評価をしているある地点の評価額」のことです。

これは国土交通省の土地総合情報システムから調べることができます。

例えばこういう感じで、黄色い丸で表記されています。

これは見た通り、㎡単価が載っていますので分かりやすいでしょう。

但し、路線価と違って基準地になる地点が飛び飛びなので、調べたい土地の近くの価格が分からないこともあります。

これで調べた価格は、先ほどの「固定資産評価額」と「相続税路線価」で調べた公示価格と差分は出ることが多いですが、大体同じくらいの価格になるはずです。

「実勢価格」を基に評価する方法

これも先ほどの土地総合情報システムから調べることはできます。

実際価格というのは実際に過去取引が行われた金額を基準に、この土地はいくらだろうと評価するようなものなので、事実に基いた情報ではありますが、各取引の事情なども加味されていたりもしますのでサンプルの母数が大きくないと不正確なケースもあります。

土地の価格というのは、厳密には形状などでも影響受けますし、基本的に個々の事情によって取引条件が決まっているので、必ずそれを当てはめればよいというものではなく、相場観を把握するという利用方法になります。

上記で紹介した4つの評価方法ではありませんが、不動産会社の「売出価格」というのもあります。

「売出価格」とは不動産屋がこの価格で売りたいという価格なので、取引される可能性はあったとしてもまだ取引が実現していないものになります。

だいたいは、まず高めに売り出すという不動産屋も多いので、これはあまり信憑性がありません。

色々と土地の評価方法については説明しましたが、M&Aではどれを使うという決まりはないので、売手は一番地価が高くなる指標を使いたがり、買手は一番地価が低くなる指標を使いたがります。

大体は、ざっくりこんな感じの関係になっていることが多いです。

固定資産評価額 < 路線価 < 公示価格 < 実勢価格 < 売出価格

なので、売手は売出価格を主張したがり、買手は固定資産評価額を主張したがることはよくあります。

一応、土地の評価について記載してきましたが、建物含めて不動産の相場についてもっと詳しく調べてみたい、という方はこのようなブログを見つけましたので張っておきます。

調べたい内容毎にまとめられているのでとても見やすいブログです。

参考 不動産取引に役立つサイト(外部サイト)不動産のOTOMO

M&Aでより高い評価をしてほしいなら、不動産鑑定をしてみること

不動産鑑定というのは上記の評価方法も含めて時価評価を出すことです。

この不動産鑑定をM&Aの交渉の際に提示することで、ある程度信用性のある指標として相手方に示すことは可能です。

”ある程度”としたのは、不動産鑑定自体は、ちょっと高めの実勢価格を持ってくることで評価額を上げたり、逆に下げたりすることもできるので、割と息のかかった不動産鑑定士を雇うと、自分に都合のよい評価に寄せてくることもあったりします(笑)

そんな側面もあるので、買手は売手のもってきた不動産鑑定を疑うこともありますし、その逆もしかりです。

ただ、「売出価格」と「固定資産評価額」で言い合っている状況とくらべれば、もっと具体的で合理的な議論になるので、それぞれ不動産鑑定を入れるということは有意義であると思います。

ちなみに一般的なM&Aの仲介業者では、自らの負担で簡易なものでも不動産鑑定を入れて初回の株価査定をすることはあまりありません。そのため土地などは簿価(=取得価格)が前提で株価の簡易査定を出しているケースが多いように思います。

もちろん仕上がりの株価を高く見せたほうが仲介会社に選んでもらいやすいため、含み損があるケースでは、敢えて簿価をベースに株価算定を出し、「うちが一番株価算定が高いから」という理由で仲介契約を迫る仲介会社もありますが、これは後の破談要因を伏せて進めていることになるので、とても不誠実な行為です。

気を付けましょう。

事業と関係ない不動産を持っているケースも注意が必要

不動産の評価額についてお伝えしてきましたが、「事業と関係ない不動産を持っているケース」もM&Aをするときには悩みの種となります。

・いつか使うであろう保養地

・人に貸していて賃料収入があり、今や不動産事業となりつつある土地・建物

まさにこういう物件です。

買手としても不動産賃貸業などをやっていれば別ですが、基本的には「事業と関係なく、投資金額を増やすばかりの代物」と感じるはずです。

もっと言うと、この余計な不動産が付いてくることでM&A仲介会社の手数料も上がったりするので、正直何とかしてほしいなと思うものです。

こういう際、売手側としては「M&Aで売却した後、その売却益を原資に個人でその不動産を買い取る」というのもありますが、会社分割を使って不動産取得税をゼロにする方法なんかもあります。この辺を説明し始めると長文になるので割愛しますが、興味のある方は下のお問い合わせフォームよりご質問下さい。

いかがでしたでしょうか?

土地の含み益・含み損がある案件や、事業価値に対して以上に不動産価格が高い案件は、成約率が落ちる傾向がありますが、きちんとした理解を基に交渉すれば良い方向で話を進められることもあるので覚えておきましょう。

最期までお読みいただき、ありがとうございました!

お問合せ

-160x160.png)

の登録期間に注意!-160x160.png)