お悩み社長

お悩み社長

これからM&Aをしようとしている中小企業オーナーは、自分の会社や事業が割安に評価されてしまうのではないかと心配になられる方も多いかと思います。

実際、M&Aというのは会社や事業に値札がついて売り買いされるようなものではないので、絶対的に高い・安いという基準はないのですが、それでも「それは安すぎだから売主も納得しないでしょう」とか「それは高すぎだから誰も買わないでしょう」という多くの取引当事者にとっての妥当なラインというのは存在しなくもないです。

今回は、過去に中小企業のM&Aで取引された金額感を客観的なデータとして、実際どのくらいで世の中の中小企業は売買されているのか、考えてみたいと思います。

なお、実際には売手企業の無形資産含めた内容や、買手候補となる会社の競合状況や意欲などによるところも大なので、基本的に個別案件毎に高い安いを判断することになる旨、予めご了承下さい。

中小企業ではどのくらいの売買金額がついているのか

まずは、全国の中小企業がどのくらいの水準感で売買されているのか見てみましょう。

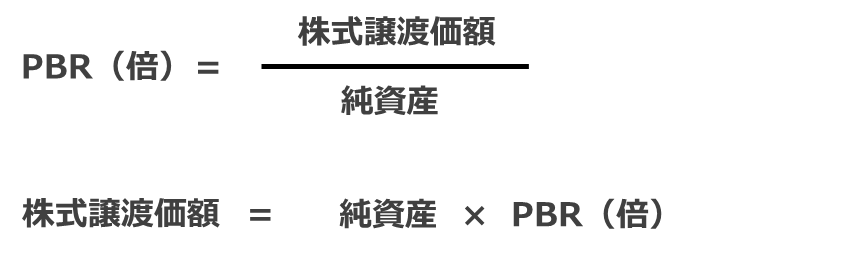

なお、ここでは財務面の状況を客観的にみるため、PBR(株価純資産倍率)という指標を使います。

下のような形で計算します。

計算式が出てきて分かりづらいな・・・と思った方にシンプルに説明すると、「M&Aの売却額」が「会社の決算書にある純資産(資産-負債)の額の何倍か」を示すものです。

例えば、会社に現預金が1億円あり、借金が5,000万円ある会社(それ以外の資産負債は無いと仮定)の純資産額は5,000万円ですが、多くのM&A案件ではこの純資産に今後生み出す収益部分である「のれん」を上乗せして株価を計算します。毎年1,000万円の利益を生み出し、これを3年分のれんとしてみましょう、という条件であれば、8,000万円がM&Aの売却金額となります。

一方、現預金が1億円あるけど借金が無いという会社で上記と同じ収益性であれば、純資産1億円で、M&Aの売却金額は1億3,000万円です。

売上や利益の規模感が一緒でも純資産額によってM&A売買金額というのは大きく変わってしまうものなので、単純に売上別に売却企業の売却金額を並べても正確な実態が掴めないということになります。

なので、PBRという「純資産額とM&A売却金額の割合」だけみて、どのくらいの割安感・割高感かを図るというのがここでの趣旨です。

よく分からないな・・。

という方は、とりあえず「PBR1倍超であれば会社保有資産以上の評価で会社が売れたんだな」くらいの理解でよいと思います。

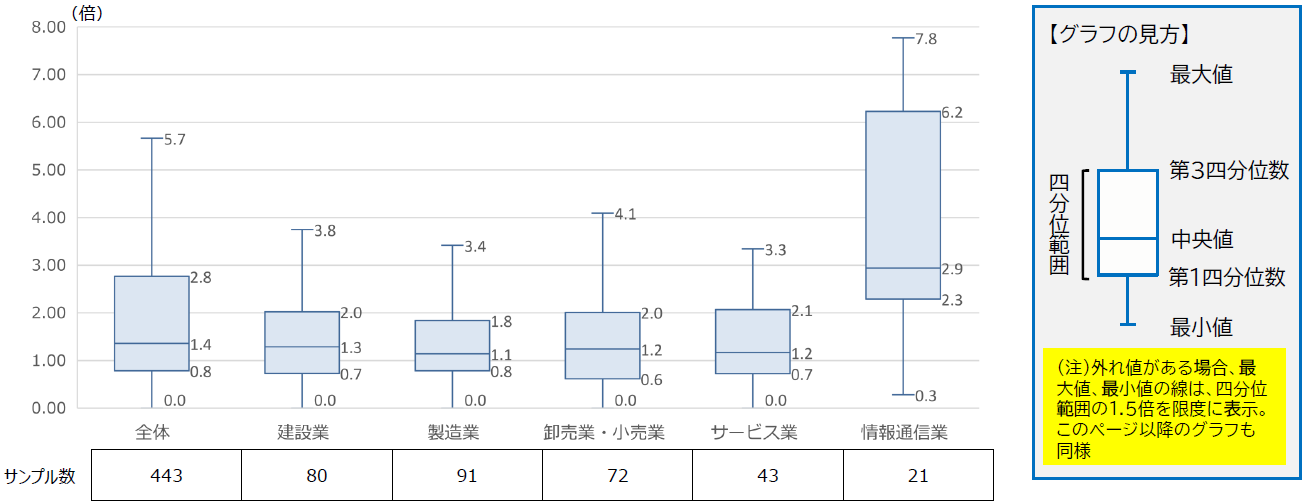

それでは中小企業のM&AではどのくらいのPBRがついているかというと次の通りです。

全443件の取引事例について、まずは業種別に並べたものになります。

例えば、建設業であれば、

サンプル数80 / 最小値0 / 第1四分位数0.7 / 中央値1.3 / 第3四分位数2.0 / 最大値3.8

とあります。

これは、80件の成約実績を、PBR順に並べた時、

下から25%の位置にある会社のPBRが0.7倍

下から50%の位置にある会社のPBRが1.3倍

上から25%の位置にある会社のPBRが2.0倍

ということです。

よく年収の話でも出てくる中央値ですが、極端に大きな値や極端に小さな値に引っ張られる平均ではなく、単純に母数の真ん中はどこかを図る中央値がここでは採用されています。

真ん中がPBR1.3倍ということなので、純資産5,000万円の会社が「よし、M&Aしよう!」と進めたら、最終的に6,500万円(5,000万円×1.3)くらいで着地することが、真ん中くらいの落としどころ、というイメージです。

これを高いとみるか安いとみるかは人それぞれですし、どこかの会社にそのまま当てはめることは難しいと思いますが、それでも、リアルな実態を知るには役には立つと思います。

たまにものすごい高望みする売手企業さんや、ものすごく安く買い叩こうとする買手企業さんもいるのですが、成約まで至る水準感とはどのくらいなのかを感覚的にも知ることは有益なことだと思います。

また、わざと高い想定株価を試算をして売る気にさせる仲介会社に惑わされることもありますし、あまりM&A成約実績のないコンサルタントが受託しようか迷った時に、財務状態と売主の希望から成約できる見込みはどのくらいあるのかを客観視するための情報としても使えそうな気もします。

中小企業は割安で取引されている?

このPBRですが、近年、東京証券取引所がPBR(株価純資産倍率)の低迷する上場企業に対して改善策を開示・実行するよう要請しているなど、ニュースが報じられるようにもなっています。

ここで、PBRが低迷している水準としていわれるのは「1倍を割っているかどうか」という水準感ですが、誰もが知っているような企業でもPBR1倍割れをしています。

この記事を書いている時点でも、こんなPBRの会社があります。

本田技研工業(7267) 0.73倍

JFEホールディングス (5411) 0.58倍

ENEOSホールディングス (5020) 0.55倍

オリックス (8591) 0.95倍

三井住友FG(8316) 0.77倍

誰もが知っているような会社であっても、業績も悪くないのにPBR1倍を割るような株価水準になっているのが見て取れます。東証株価指数(TOPIX)採用企業のうち約半分の会社がPBR1倍割れにあるなんて話もあります。

これらの会社があるようなことも考えると、中小企業のM&Aで取引される相場感は、大企業の相場感と比べて著しく低いわけではないと言えるかもしれません。

ではなぜ中小企業のPBRの水準がそれなりの水準感で推移しているのかを考えてみると、「中小企業のM&Aでは年買法が信仰されている感があるという点」と「純資産割れの売却は売主の溜飲が下がりにくい点」があるかと思います。

年買法とは、「企業の時価純資産に営業利益の複数年分を加算して計算する」という企業価値評価の方法の一つで、よくM&A仲介会社が株価の簡易査定を行う時に使う方法です。

中小企業のM&Aのとっかかりがこうした簡易株価査定から始まっていることを考えると、売主の売却金額の目線感がこの年買法から出た想定株価に影響を受けている可能性も大いにあると思います。

筆者もM&Aの簡易株価査定の実務を行うことはありますが、売主側が感覚的にも理解しやすく業者側も説明しやすい評価方法が年買法とも思います。株式価値評価として正確かどうかは別として。

売主の目線感を大きく割り込む提示額を買手が出せばM&Aは成約しないので、やはり相場感の形成はこうしたことも要因の一つとしてあるでしょう。

また、中小企業のM&Aは相対取引なので、その取引において買手から「純資産額以下の金額で買い取ります」と言われても売主側で納得できない事情も大いにあると思います。

かなり極端な話ですが、現預金が1億円あり、他の資産負債が全くない法人を買収する時に、「8,000万円で買わせてくれ」と言われても納得できないような話です。

実際には機械設備や不動産などもあったりもしますが、これもやはり簿価以下で買わせてくれ、というのは、売主側が納得しにくいケースは多いかと思います。

これが赤字を毎年垂れ流している状態であれば損切ということで納得もできることもありますが、黒字なのに純資産以下の提示額を買手に出されて気分を悪くされる売主もいます。これでは当然成約には至りません。

こうした要因もあり、中小企業のPBRが一定水準を維持してるのでは?と想像することもできるかと思いますね。

情報通信業は異常に高い売買金額?

上記のPBR分布データで気付くことがあります。

それは、「情報通信業が他の業種よりも異常に高い」ということです。

筆者は以前こちらの記事で、ソフトウェア開発業が高く評価されがち、というようなことを書きましたが、統計データとしてもそれが示されています。

「ソフトウェア開発の会社って高く売れる!?」その理由について

「ソフトウェア開発の会社って高く売れる!?」その理由について

PBRというのが、譲渡金額が純資産の何倍か、という指標なので、これが高い倍率であるということは「のれんに対して高い評価がなされている」とみることもできます。

のれんが高くみられる要因としては、成長性がある事業で買手として多少高めの金額で買収しても割りに合う、とか、単純に売手に対し買手が多く売手市場であり競争によって高値で売買されている、というような事情が考えられますが、筆者の経験上いうと情報通信業は両方当てはまっているような気がします。

とにかく買手が多いことだったり、プログラマーなどの人材がM&Aで確保できれば買手としては売上・利益を上げられる環境があることだったり、あるいは、IT関連企業は高く売れるからとリップサービスしまくる仲介会社もいたり、という環境がこういった分布を生み出しているのかもしれないですね。

買手側としては、人気のある案件では入札などで金額提示するケースもあると思いますが、他の業種と同じような感覚で入札金額を設定していてはいつまでたってもその先に進まない、という可能性が高いということでもあるわけなので、こうした統計データから自社の提示金額水準を考えてみるのも新しい気づきになるかもしれません。

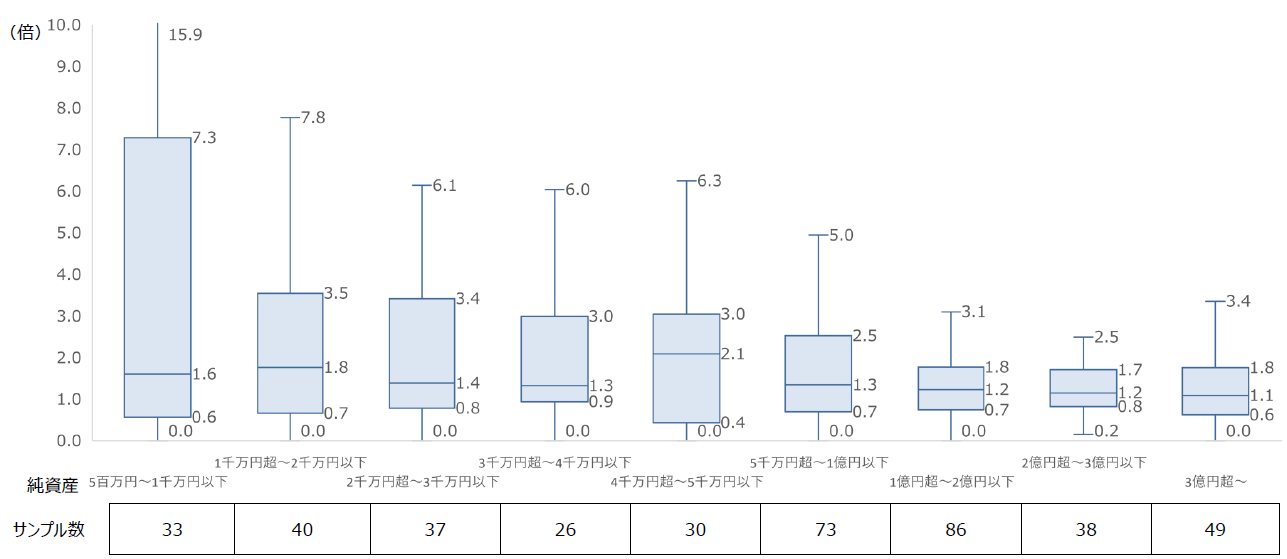

規模が小さい案件の方がバズった提示額が出る可能性が高い?

最後に、純資産額規模別のPBR分布についても考えてみます。

それがこちらの表になります。

※中小企業庁「M&A支援機関登録制度実績報告等について」

純資産規模が小さい会社の方が、PBRの分布は広い(=譲渡金額にばらつきがある)ということが言え、また、PBRが高くなる可能性があることも示しています。

純資産500万円の会社を1,500万円で買収したらPBR3倍で、こうしたM&Aは普通に行われている一方、純資産1億円の会社を3億円で買収するというのは異常値に近いということです。

こうした分布から考えると、買手がPBRなどの指標に従順に買収金額を決めているだけではなく、「金額の絶対額として大したことないからこのくらいいいか」ということで買収しているケースなども想像できます。

また、買収金額の規模が大きくなると、買収する企業規模も大きくなってきたりしますが、大きい会社というのは取り巻きの利害関係者も多くなるので、創業者が「気に入った!売主さんの言い値で買おう!」みたいなことは起こらなくなります。付けた株価について利害関係者に説明できなくなってくるからです。

買手の権力者1人の鶴の一声買い、みたいな現象が、M&Aにおける「バズった金額」を生み出している一因でもあるわけですが、これは規模が小さくなる方が起きやすいということですね。

いかがでしたでしょうか?

今回公表されている統計データから中小企業のM&Aの実態について考えてみました。

これから会社を売却しようとしている方は、決算書を取り出して、純資産を確認し、このPBR倍率を掛ければ売却金額の想像もできるかと思いますので、一度試していただければよいかと思います。

ご参考いただければ幸いです。

最後までお読みいただきありがとうございました。

お問合せ