お悩み社長

お悩み社長

この質問、M&Aいろは塾でもトップ1,2くらいで寄せられる質問です。

結論としては

売れるケースもあるけど、借金が重すぎたり、そもそも買手が少ない業界だったら売れない可能性が高い

になりますが、どのくらいの程度で借金が重いのか軽いのか、について結構人によってイメージがバラバラだったりするので、今日はそこを深堀してみたいと思います。

仲介会社の人に「社長!借金が多くても貴社の魅力を伝えて買ってもらって、個人保証を外しましょう!」と言われて、「ホントにこんな会社借金もセットで引き取ってもらえるのかな~」と思っている方には、割とスッキリする内容なんじゃないかなと思いますので是非最後までお読みいただけると嬉しいです。

それではいきましょう!

「借金が多くても会社は売れる」は間違い?

借金が多くても会社は売れることはあります。

でも、買手からしてみれば、借金が無くて同じような会社があれば当然そっちの方がいいはずなので、同じ金額条件だったら借金の重い会社は買収対象に選ばないのも事実です。

だから、借金が無い会社と同じ土台に乗るためには、それだけ売却条件を下げないといけません。

これはまず基本だと思います。

※ちなみにここで言う借金というのは金融機関借入のことで、お願い融資で寝かせてあるようなものは除くこととします。

だったら売却条件をとにかく下げれば借金が多くても買手が付くのか、と言われるとそういう訳でもありません。

実は、株価がタダでも借金が重くて買ってもらえない会社というのもごまんとあります。

買手にとってM&Aというのはあくまで手段の一つなので、何が何でもその売却会社とM&Aしなきゃいけないなんてことは普通無いです。

なので、あまりにも借金が重いと、「これだったら自前で売却会社と同じような工場や機械を買って、人を揃えればよくない?」などという発想にもなったりします。

新規調達コスト見合いで、買手の借金の許容度も変わってくる面もあるわけですね。

例えばこれは、買手がM&Aをする目的が、製造工場のキャパ拡大ということであれば工場や機械の新規調達コストですし、運送物保管や輸送量拡大ということであれば倉庫やトラックの新規調達コスト、技術者の確保ということであれば採用コストみたいな感じです。

あと、常に赤字の状態の会社で、構造上どう頑張っても黒字転換が難しいと思われる会社については、いくらタダでも買ってもらえません。

買手も結局マイナスになっちゃいますからね。

こういう観点から、「ウチの会社買って、買手にとってメリットあるんだろうか?」と想像してみることは大事ですし、現実的な条件で手を打っておこうみたいな妥協案も考える機会になります。

でも、実際はというと、「わが社は特殊な技術やノウハウがあるから借金があっても高く買ってくれるだろう!」と思い込んでいる方も結構います。

もちろん本当に価値のある技術やノウハウがある会社もありますが、買手からみたらそうでもない技術やノウハウという評価を受けるケースも割と多いです。

「他がやらないことをやっている」が実は「他は儲からないからやっていない」だったり、属人的過ぎて会社を拡大していく用のやり方ではない、などもあったりします。

わが子のように育てた会社なので「うちは特別!」という感情が湧くのは当然だと思います。

でも、交渉をする上では客観的にみないとひとり相撲になってしまうので気を付けないといけません。

身近な例えをすると、

昔はめちゃくちゃモテたという女性が婚活パーティ―に参加したけど異性から見向きもされなかった、とか、顔もスタイルも自信がある男性が婚活パーティ―に参加したけど年収の話になったら異性が避けていった、みたいなイメージです。

「若さ」や「年収」というのは数字という定量的で絶対的な指標なので、時として本人の自己評価とは別軸で周りに判断されてしまいます。

本当に良い結果を求めているんなら、「自分はこうなんだ」「非常に価値があるんだ」と自己評価のみ掲げて戦いに挑むより、絶対的な指標を踏まえて自分の立場をまず理解した上で「こういう戦い方が自分をよりよく見せられる」と作戦を立てて戦いに挑む方が当然ですが勝率は高くなると思います。

M&Aの売手にとって「借金が多いこと」はハンディキャップでしかありません。

だからこそ、借金は多いけどこういうメリットは買手に伝えられるという発想で希望条件設定や、交渉を進めていけるといいかな、と思います。

借金が多くても売れる会社ってこんなケース

ではどのような程度が借金が多いといわれるのか。借金が多くても売れるケースはどんなか、についてお話できればと思います。

まず借金が大きすぎてM&Aするのが難しいと思われるのはこんなケースです。

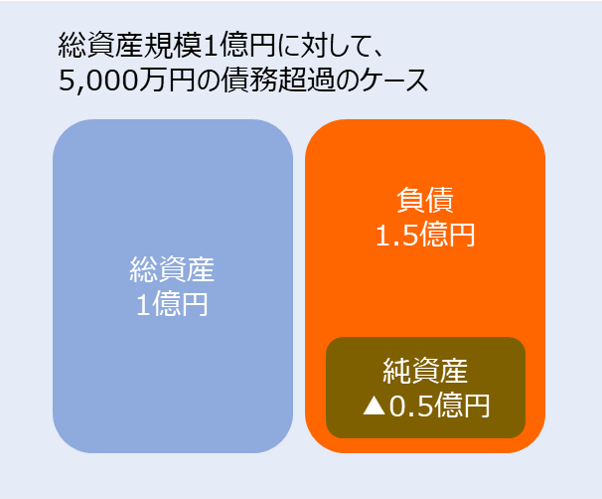

貸借対照表上の純資産がマイナスになる「債務超過」という状態です。

上の図ではかなり純資産のマイナス幅も大きいですが、純資産のマイナス幅がもっと少なかったとしても債務超過には変わりないので買手からは初見では確実に借金が多いという判断をされます。

M&Aを検討しているシーンでは、よほど直近で利益が出るような経営体質になっていない限りは、

「1円譲渡でも買手が見つかる可能性があれば、一度トライしてみましょうか」

と、いう感じの目標設定をした上で進めることが多いです。

正直1円譲渡でもかなり難しいことが多いので、完全成功報酬でやっている仲介会社などでは「ちょっとうちではお取り扱い出来かねます・・」となったりもします。

1円譲渡とはいえ買手としては現預金などが無ければ1.5億円の負債を引き受けるわけなので、それ相応の価値のある会社でないと買手側からしてメリットのないM&Aになるので買手が見つからないリスクが高い場合もあります。

こういった会社でも成約することはあるといえばありますが、例えばこういうケースだったりします。

・保有資産に含み益がある

・無形資産があったり、採用が難しい従業員を多く抱えている

保有資産に含み益があるというのは、例えば、償却済みで帳簿価格は1円だけど売却すればそれ以上の価値がある、とか、昔購入した土地が今は値上がりしている、とか、貸借対照表に計上されている金額以上の保険解約金が存在するとか、そういった類のものです。

M&Aでは譲渡するタイミングの時価ベースで話を進めるので、帳簿上の簿価ではなく、時価がいくらなのかを踏まえた上で純資産を考える必要があります。

再計算したら実は債務超過ではない会社だったということもあり得るので、この辺は詳しく見ていきましょう。

また、技術者など採用が難しい従業員をたくさん抱えているケースなどは、貸借対照表では現れない価値として評価されることもあります。これは優良な取引先・仕入先・外注先を持っている、取りにくい(今では取れない)許認可を持っているなども同じように評価されるのと一緒です。

※ただ、離職されたり、取引解消されたりしたらダイレクトに価値が毀損する話になるので、確実性が無いものとして買手に判断されることもよくあります。

筆者は実際に上で示した貸借対照表と同じような決算内容のソフトウェア開発会社の案件を対応させていただいた際、IT技術者の人数確保を目的にして買手企業が意欲を示して、結果成約していった、なんてこともありました。

買手の数に対して売手の数が少ない業界という特殊な事情もあったと思いますので、こういう買収が普通とは筆者は思いませんが、M&Aを完全にあきらめなくても良いケースもあったりするので、ラストチャンスでM&Aを検討してみる、というのはアリなんじゃないかなとも思います。

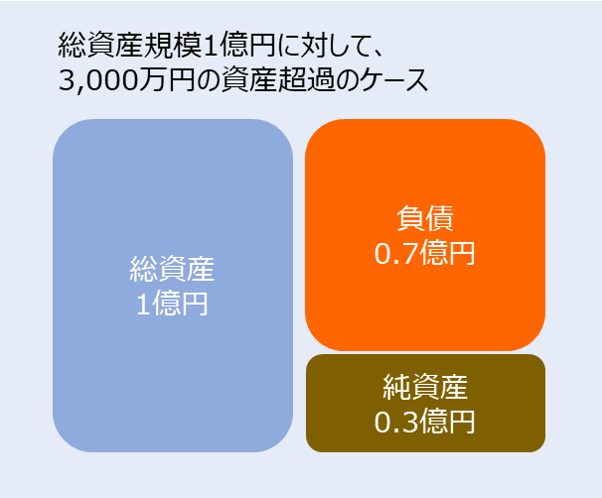

ではこういうケースはどうでしょう。

このような会社は先ほどと違い純資産がプラスなので、財務上は先ほどより健全に見えます。

無借金で運営しているような買手からすると「借金多いね」という印象を持つことも多々ありますが、このようなバランスになっている会社も比較的多いので、事業内容や今後の事業の可能性なども加味して判断されるようになってくるような財務とも言えます。

このような会社で、毎期黒字が出ているような会社であれば、純資産にプラスのれんを加味してM&A売買価格を交渉することが多いように思いますが、毎期赤字が出ているような会社であれば、純資産相当額でM&A売買価格を交渉することが多いかもしれません。

※この辺は色々な見方があるので、あくまで財務だけみて中小企業のM&Aの普通ってどうだろうという観点で話をしていますのであしからず。過去の決算が全てではなく、重要なのは買収後どのような収益性になるかが重要です。

前回このような記事を書きましたが、ここで言う人気業種のような業種で上記のような財務であれば、規模感にもよりますが交渉相手を複数並べて検討できる可能性が高いように思います(筆者の経験上)

M&Aの買手がいる人気業種、買手がいない不人気業種

M&Aの買手がいる人気業種、買手がいない不人気業種

その他の業種でも検討してくれるような買手が現れるケースは十分あると思うので、M&Aをトライする上では現実的な財務と思います。

先程の含み益の話の逆にはなりますが、このような財務であっても、実態はもっと傷んでいるケースは結構あります。

売上債権が回収できない分があるとか、売れない在庫があるとか、保有不動産に含み損や償却不足があるとか、昔買ったゴルフ会員権があるとか、、銀行の格付けや業務上の経営審査などを意識してよく見せるような決算にしている会社もあったりしますが、これも現在の時価をベースにみないといけません。

上記のような決算書でも、時価を見た上でどのような交渉ができるかを考えるようにしましょう。

借金多い会社を売る時にはこういう点に注意!

借金が多い会社を売却しよう、と思った時、以下の点に気を付けましょう。

仲介手数料を総資産を元に計算する仲介会社は使わない方がいい

以前、仲介会社の手数料計算の仕方でどのくらい手数料が変わるのかを計算した記事を書きました。

【M&A仲介手数料を検証】ホントはいくらかかるのか計算してみた

【M&A仲介手数料を検証】ホントはいくらかかるのか計算してみた

総資産に占める負債の比率が大きい会社は、総資産の割合で仲介手数料が決まってしまう仲介会社を選ぶことで、譲渡金額は安いけど仲介手数料は高い、みたいになって、手取り額がかなり減ってしまう(場合によってはマイナス)になってしまうことに繋がります。

よほどの決め手が無い限りは、そういう仲介会社は選ばないというのが無難です。

財務が極端に悪化している会社は着手金は捨て金になる覚悟で支払うこと

借金が重ければ重いほど買手は嫌がるので成約からは遠のきます。

そのため場合によっては買手探索してみたけど1社とも交渉にならずお流れ、なんてことも良くあります。

着手金を徴収している仲介会社でも成約に至るのは半数程度と言われているくらいですので、財務が厳しい会社こそ着手金は捨て金という感覚を持った方がよいとも言えます。

なお、着手金=悪というのはちょっと違いますのでその点補足すると、成約確率が低い案件であればあるほど、成約しないとビジネスにならない完全成功報酬の仲介会社は手を付けづらい案件となります(かけたコストが回収できないため)

なので、本来成約確率が低い案件は着手金有の仲介会社でないと受けられないと考えると、売手側が「着手金有の仲介会社は全部ダメ」という感じにしてしまうと選択肢も減ってしまいます。

資金力のある買手に買っていただくこと

株価1円でもM&Aをする最大のメリットは、借金の個人保証が解除できるというメリットです。

株式譲渡であれば、M&Aをした後金融機関に行き連帯保証人になっている売手オーナーの保証を解除するということをするのですが、たまにこの保証人解除を拒む金融機関もいます。

(代わりに入る買手の信用力が低いとか、単に保守的な金融機関だったとか理由は色々です)

そんなときに、買手の資金力があれば全額返済して保証を解除するなどもできますが、資金力の無い買手だとそれができなかったりします。

1円譲渡で安く会社を買おうみたいなサラリーマンが今もいるのか分かりませんが、資金力の無い買手に会社を売ったりすると、株の移転はできても保証が解除できず残ってしまったみたいなことはあり得ると思うので、借金が大きい会社こそ買手は資金力がある会社でないといけません。

いかがでしたでしょうか?

今回の内容は、色々な案件でM&A仲介をやってきた筆者の「M&A仲介者からみた借金が多い会社ってどうなの?」という内容なので、「そういう意見もあるんだ」程度で捉えていただければと思います。

「借金が多いからどうせ売れないだろう」とか「借金多いけど弊社だったら高く売れるだろう」とか極端なイメージを持ったままM&Aの検討をするよりも、色々な人の意見を聞きながら、買手への打診前に、客観的な自社の価値を見定めていくことが大事です。

是非色々情報収集してみていただければと思います。

最後までお読みいただき有難うございました!