お悩み社長

お悩み社長

M&A仲介会社の決算発表などを見ていると、M&A総合研究所の利益率の高さに驚いている方もいると思います。

一方で、ホームページ上では手数料が安いとも読み取れる表記もあるため、「顧客からの手数料が安いのに会社として利益率を高くできるの?」と疑問に思われる声もあります。

ここでは客観的な情報を基に、M&A業界人からみた高利益率の理由について考えてみたいと思います。

本記事はM&A会社のビジネスモデルについての分析・考察が目的であり、一部筆者の意見となるため参考程度の内容として捉えていただければとは思いますが、売主や買主のみならず、個人投資家がM&A仲介会社のビジネスモデルを理解する上でも参考になると思います。

M&A総合研究所の営業等に関する記事はこちらもご参考ください。

「M&A総合研究所から何度も電話がくる?」元大手仲介コンサルが解説

「M&A総合研究所から何度も電話がくる?」元大手仲介コンサルが解説

M&A仲介会社の収益性を決める要素

まず、整理しておきたいのは、M&A仲介会社の収益に大きな影響を与える要素とは何か?ということです。

筆者は以下のあたりかと思っています。

・顧客から徴収する手数料の設定

・顧客を紹介してくれたことに対する紹介料

・コンサルタントへのインセンティブ

以下それぞれについて考えてみます。

顧客から徴収する手数料の設定

M&A仲介業というのは、M&Aを成約させた際の手数料収入が売上の大部分を占めます。この売上を増やそうと思ったら、基本的に「成約件数を増やす」か「一件当たりの手数料単価を上げる」しかありません。

M&A仲介というのは結構大変な仕事で、四六時中、売手や買手から連絡があったり、M&Aプロセスを大幅に変えるような進め方は難しい面があるので、どうしても1件成約させるためにかかる工数を削減して効率的に成約件数を増やす、ということが難しいです。

筆者の感覚的には、理解力のある優良な売手と買手の間でそれなりの規模感のある会社の譲渡を行う仲介役の工数と、結構無茶をいう売手と買手の間で小規模な会社の譲渡を行う仲介役の工数を比べると、前者の方が工数がかからないなんてことも普通にあると思っています。

「だったら一件当たりの手数料単価を上げるしかないよね」ということで、各仲介会社は成約単価を上げる努力をしています。

じゃあどうやって単価を上げるか、ですが、これは「最低報酬額を上げる」か「レーマン料率を工夫する」かというのが現在ではよく使われる手法になります。

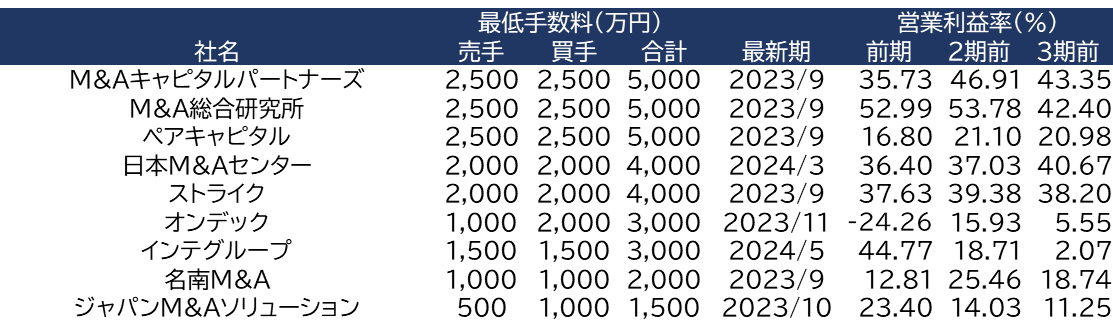

最低報酬額というのは、M&Aが成約したら最低でも仲介会社に払わらないといけないお金のことで、各社いくらか設定しています。こちらに各社の分布を示したデータもあるので張っておきます。

「M&A手数料って平均はどのくらい?」中央値は500万円という事実

「M&A手数料って平均はどのくらい?」中央値は500万円という事実

これを引き上げると、当然一件当たりの手数料単価が上がります。

近年では最低報酬額を、ストライクが1,000万円⇒2,000万円、インテグループが500万円⇒1,500万円、経営承継支援が500万円⇒1,000万円、と値上げするなど、大手・中堅の仲介会社中心に近年最低報酬額の値上げラッシュが続いています。

M&A総合研究所の場合は2,500万円の設定であり、既に全M&A支援機関中でも高額な部類な設定になっているので、一件当たりの手数料単価の高さ、ひいては会社全体の利益率の高さに影響しているように思います。

さらに、レーマン料率への工夫という点もあります。

以前よくあったのは、「譲渡額」に対して5%や4%などの料率を掛けるよりも、「総資産額」に対して5%や4%などの料率を掛けた方が手数料が高くなるために、「譲渡額レーマン」ではなく、「総資産額レーマン」を採用したがる仲介会社がいるというのはありました。

実際のところ、今M&A業界で使用されているレーマン料率というのは、ただ金額別にパーセンテージを決めているだけで、細かい定義は仲介会社毎に決めてしまっているのが現状で、結構解釈がバラバラな状態です。

売手としては、売却する企業・事業別に計算してみてどっちがメリットあるのかを確認が必要なんですが、多くのケースで「総資産額レーマン」よりも「譲渡額レーマン」の方が手数料が安くなるため、営業面で言えば、仲介会社は「譲渡額レーマン」の方が営業しやすいです。

テレビCMでM&Aキャピタルパートナーズが「株価レーマン方式」をアピールしているのは、つまりそういうことです。

そして最近では、レーマン料率の定義を変えるほかに、レーマン料率を一部かさ上げするという手法も流行ってきています。詳しくは後述しますが、仲介会社側に有利な手数料になるようレーマンに対してより複雑な解釈が生まれているということになります。

M&A総合研究所に関しては、売手側は「譲渡額レーマン」を採用しつつ、買手側は「総資産額レーマン」を採用するという手法を取っています。M&A仲介は売手企業にアドバイザーとして採用されないと話が始まらないため、営業に有利な「譲渡額レーマン」を採用し、一方で、買手側からは割合多く手数料が稼げる「総資産額レーマン」を採用するというハイブリッドです。

さらに買手側は2億円以下を2,500万円、それ以上の金額帯に通常のレーマン料率で計算される額を加算する方法を取っており、通常の最低報酬額+レーマン方式よりも仕上がりの手数料を上げられるような設定になっているため、業界でも高水準の利益率が確保できています。

顧客を紹介してくれたことに対する紹介料

M&A仲介会社の売上原価あるいは販管費にあたるのが紹介料です。

M&A仲介会社は、売手に対して買手を、買手に対して売手を紹介しないといけませんが、適切な売手や買手を自社で見つけられないこともあり、他のM&A業者や金融機関、士業の先生などと連携しつつM&Aを進めていきます。

M&A仲介会社としては紹介を受けたら紹介料的なものを払うことが一般的で、成功報酬で受け取った金額の〇割バックする、みたいな取決めをしていたりします。バック率はまちまちですが、売手紹介の方が買手紹介よりも高いのが一般的で、紹介者によっては、紹介した顧客からの成功報酬の半分よこせと言ってくるところもあります。

そうなると、仲介会社の収益性を考えるとこの紹介料はコストと捉えることができ、収益性を悪化させます。

仲介会社が稼ごうと思ったら、できるだけ自社内で売手を見つけて、自社内で買手を見つけて、その仲介をするのが良いということです。

そういった点で、M&A総合研究所は直接営業をかなり盛んにしており、全国津々浦々の企業に対して頻繁かつ大規模にDMや電話営業をしています。「M&A総合研究所から死ぬほど電話とDMがくるからどうにかしてほしい」という相談が筆者にもきますが、、。

ただ、あくまで仲介会社のビジネス的な話でいうと紹介ではなく直接営業することで、紹介料というコストを削減できるため、高利益率の確保ができるように思います。

仲介会社別にいうと、以前は、日本M&Aセンターやストライクが紹介営業の割合も多い中、M&Aキャピタルパートナーズが直接営業を積極的にしていたという構図だったように思いますが、M&A総合研究所がDM発送の自動化などに取り組み直接営業を大規模に進めてきたり、M&Aキャピタルパートナーズから独立したM&Aベストパートナーズも直接営業を広くしていたり、という動きがみられます。

中小M&Aガイドラインでは仲介会社の迷惑な営業というのも問題になっていますが、ここは利益率を取りたい仲介会社の思惑とのジレンマなのかもしれません。

コンサルタントへのインセンティブ

M&A仲介業の経費に関していうと、労働集約型のビジネスモデルなので、大部分が人件費です。

この人件費をどう設定するかは各社まちまちですが、多くの仲介会社は「成功報酬に対するインセンティブ」を意識した設計になっています。

M&A仲介自体、売上の大半が成功報酬に依存しているため、皆均等に高い報酬を払うと固定費が負担になり、かつ、コンサルタント間で不公平感が生まれるきっかけになるため、成約させたコンサルタントには高いインセンティブを渡し、そうでないコンサルタントには最低限の給与のみ、というケースが多いように思います。

なので、中には年収数億円のプレーヤーもいれば、最低限の給与で年収500万円のプレーヤーもいる、ということです。

コンサルタントとしても、当然たくさん稼ぎたいと思っているため、「M&A一件当たりの成約単価」と「1件成約させたときの取り分(インセンティブ率)」の高さを気にします。両方高ければおのずと成約さえきちんとさせれば高い報酬になるからです。仲介会社はこうしたコンサルタント求職者へのニーズをどれだけ満たせるかも、採用力の観点から気にすることとなります。

ただ、あまりインセンティブ率を高く設定しすぎると会社としての収益を圧迫する事情もあります。

こちらは上場(一部、過去上場していた会社も含む)仲介会社の最低報酬額と営業利益率の関係です。

前述の通り、最低報酬額を上げると一件当たり案件単価が上がるので利益率が上がることはこちらの表からも傾向としてはつかめます。

この表の中で、「ペアキャピタル」の営業利益率が、同じ最低報酬額水準の「M&Aキャピタルパートナーズ」「M&A総合研究所」と比較すると低いこと点に注目です。

「ペアキャピタル」は他2社と比較すると後発の仲介会社ですが、一時期コンサルタントの募集のために高インセンティブを設定しているという話がM&A業界界隈で話題になりました。上記決算期でも「M&Aキャピタルパートナーズ」「M&A総合研究所」よりもインセンティブ率が高い可能性はあると思います。それゆえ、会社としての営業利益率は低くなっている可能性もあるのではと筆者は思います。

インセンティブ率が高い仲介会社は、コンサルタントとしてはたくさん稼げる一方で、会社として利益を残しにくい(ただ、成功報酬と連動するならマイナスに触れるリスクは抑えられる)ということになります。

そうなるとコンサルタントは皆ペアキャピタルに入社を希望しそうな気もしますが、M&A総合研究所はSO(ストックオプション)制度を整備して会社が成長した暁には利益が得られるようにしたり、DMの発送など事務的な内容は自動化するなどコンサルティング業務以外の工数を削減するなどで、コンサル求職者を集めているようにも思います。

一般的な事業会社で考えるとM&A業界の給与水準というのは異常に高い、というところはありますが、これは顧客から高い手数料を取っているほかに、仲介会社間でコンサル獲得合戦が激化してインセンティブ含めて高い報酬が提示されているということなのかもしれません。

客観的な数字をきちんと理解していない顧客も多い

M&A総合研究所は前述のような仕組みもあり、会社として高い利益率を確保しているのではと推測されます。

その中でHPでは、他仲介会社よりも手数料が安い、という表記も目立ちますが、ここについては筆者は必ずしもそうは思いません。

公表されている最低報酬額の金額から言えば、客観的にもM&A支援機関の中でもかなり高い方だからです。着手金・中間金を取らないという点は顧客にメリットがありますが、規模の小さい会社の場合は最低報酬額が適用されて総支払額が他社の数倍ということもあり得ると思います。

なので、規模が小さいM&Aでは割高になり得、手数料総額が安いというより成約時に徴収する手数料体系に寄っている構造になっているというのが正しい説明な気がします。

また、筆者がお会いした売手オーナー様からは、成功報酬の費用発生タイミングが「M&A成立時」ではなく「最終契約締結時」となっている点について納得がいかず契約書交渉をしているという話も聞いています。最終契約締結を成功報酬発生のトリガーにしている仲介会社は大手中心に増えていますが、最終契約締結後、クロージング前に破談になってしまった際のリスクについてはきちんと説明がなされないと後で問題になりやすいかもしれません。

顧客側が仲介会社を選ぶ際に、手数料の安さを基準に考えているのであれば、現場で言われたことを鵜呑みにせず自分で情報収集をすべきですし、色々な仲介会社の話も聞いてみることをお勧めします。もちろん、会社の規模とか、稼いでいる会社の方が安心する、という方もいると思いますので、それぞれの選ぶ基準もあると思います。

ちなみに、譲渡額レーマンの方が総資産額レーマンよりも安いということであれば、買手は総資産額レーマンなのでその分買手から売手への提示額は減るということはどの仲介会社を使うにせよ理解しておくべきでしょう。顧客の立場で言えば、M&A仲介のコストは売手も買手もひっくるめて中間コストなので、売手でも買手側の手数料がどうかは知っておきましょう、ということです。

仲介会社別の手数料についてはこちらの記事でもまとめておりますので参考までに張っておきます。

「M&A仲介会社の仲介手数料でどこが一番高い?」見極め方についても解説

「M&A仲介会社の仲介手数料でどこが一番高い?」見極め方についても解説

一方で、株主の立場で考えると、M&A総合研究所の収益構造は魅力的に映ることもあると思います。

他仲介会社と比較しても利益率が高いことが過去決算ではいえるので、この収益性を維持したままスケールできるかは注目度も高いのではないかと思います。

株主が気にするべきは、コンサルタントを継続的に採用し続けられるか、現在の成約単価を維持できるか、受託件数が極端に減らないか、などかと思います。

今のところ、M&A仲介業に手数料を法的に規制するという具体的な話はありませんが、一度そういう規制が入るとすればこういう最低報酬額が高い会社が影響を受けやすいです。また、営業規制が入ったり、顧客から手数料が高いという評価になると受託件数に影響が出る点もM&A業界ならではの事情もあります。

今後流行る?かさ上げレーマンの導入

さて、一件当たりの成約単価を上げるのがM&A仲介として重要なのは説明した通りですが、新しいトレンドについても触れておきます。

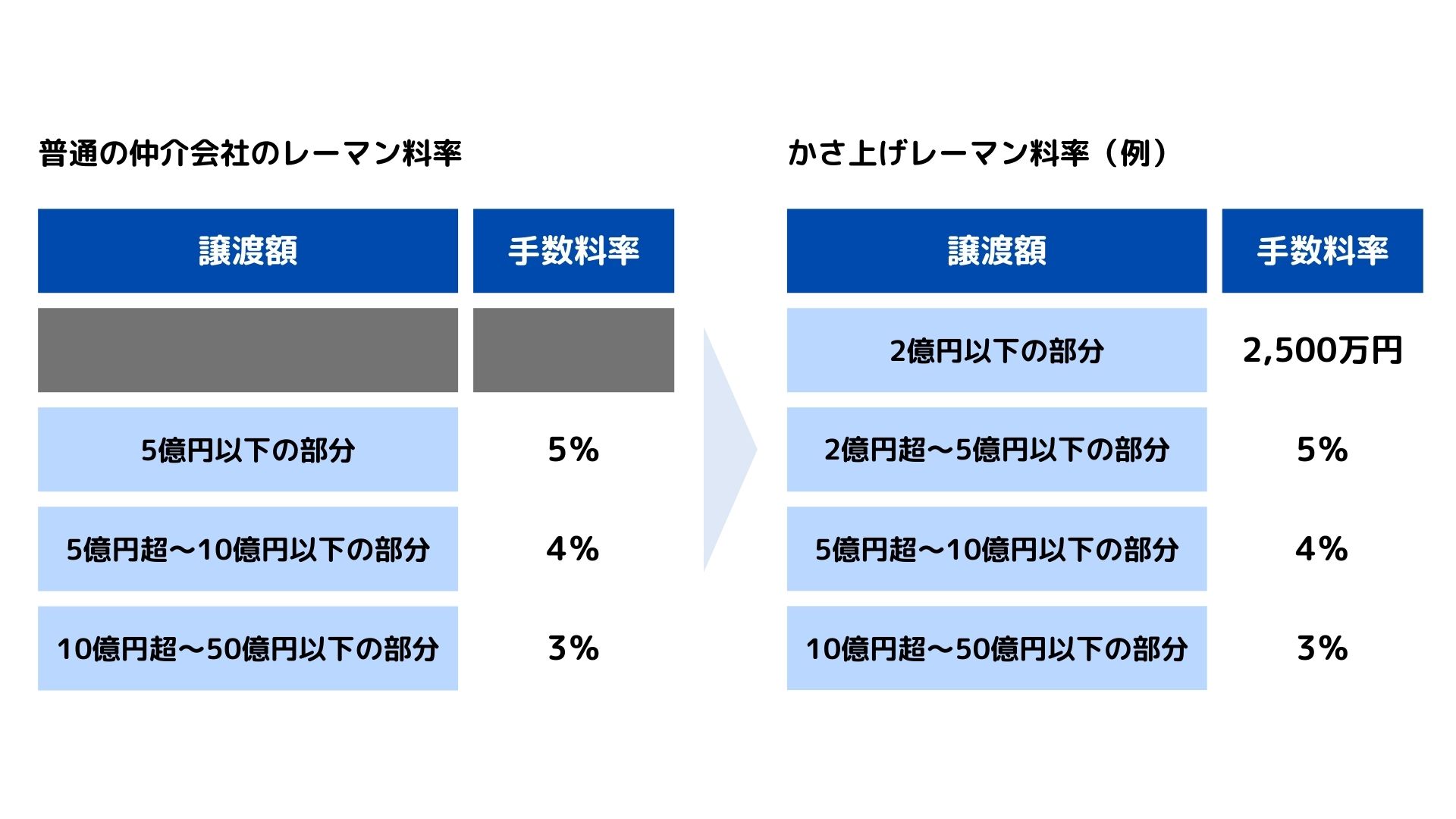

それは「かさ上げレーマン」です(←筆者が勝手に名付けました)。

かさ上げレーマンとは、M&A総合研究所の買手側手数料でも見られる、レーマン料率の5億円以下の部分について一部固定金額化して実質的に二重取りするという方法です。

言葉で説明すると分かりづらいので以下のような図で示します。

多くの仲介会社は、左側のレーマン料率を設けつつ、会社によって最低報酬額を設定しています。

ただ、かさ上げレーマンというのは、5億円以下の一定額までは手数料率ではなく固定でいくら、と設定しています。

最低報酬額の設定があれば不要と思われるかもしれませんが、それは違います。

実際に計算してみるとその差は歴然です。

普通のレーマンで計算すると上図の左側になります。これに最低報酬額を仮に2,500万円と設定したとしても5億円以下であれば手数料は2,500万円が上限になります。

でも、かさ上げレーマンの場合は違います。

2億円~5億円の部分については2,500万円とは別にレーマンで計算した金額を加算して請求しますということになります、というのがかさ上げですので、計算上、5億円の場合は4,000万円もの手数料になります。

つまり、5億円以下の一部分について最低報酬額以上に手数料を増幅できる方法なのです。

これは、日本M&AセンターとM&Aキャピタルパートナーズでも導入している手法です。計算しないと分かりづらいところもあるため、今後ステルス値上げ的に導入する仲介会社が増えるのでは、と筆者は考えていますが、買手のみならず売手も理解していた方がよいと思います。

いかがでしたでしょうか?

筆者は基本的に、そんなに手数料を高くしなくてもM&A仲介できるでしょ?という立場なので、結構オープンに解説しています。手数料も分かりづらくするのではなく、M&Aに慣れていない人でも誰でも理解できるようにした上で、選ばれる仲介会社になるべきだと思っています。

実際、仲介会社によって、最低報酬額は2,500万円のところもあれば、250万円のところもありますし、売手側も買手側も株価レーマンで計算する仲介会社もあるので、知らないだけで顧客側は異なる手数料を払うこともありますので、情報って大事だなと思います。

M&Aいろは塾では、顧客側の立場であれば当然知っておいた方がよくない?という話題も多数取り上げていますので、色々ご覧いただければ参考になるかと思います。

最後までお読みいただきありがとうございました。

筆者へのご質問、ご相談は以下のフォームよりお問合せ下さい。

お問合せ